ユキの疑問

はあ、、、。

ユキどうしたんだい?ため息なんかついちゃって、ため息ばっかりついてたら幸せが逃げていっちゃうよ?

あ、モリガマ!良いところに!ねえ、聞いてよ〜

今日職場で後輩くんに結婚報告をされたんだ

おめでたい話じゃないか

そのとき、人生ってどれくらいお金がかかるのか聞かれて……

格好よくアドバイスしようと思ったのに、全然答えられなかったんだ

あらら、結婚とかマイホームの資金とか確かに経験してみないと知らない人も多いよね

なんとなく「高い」ことは知っているんだけど、SNSでも「老後2,000万円」「教育費1,000万円」と見た気はするし

人生のお金って、結局全部でいくらかかるの?

じゃあ、順番に見ていこうか。まずは相場感を知るところから。

人生にかかるお金を整理してみよう

結婚費用

まずは結婚。

ここでは“正確な金額”より、『だいたいこのくらい』という相場感をつかもう。挙式から新婚旅行まで、総額の平均は約454万円だよ。

| 項目 | 平均費用 |

|---|---|

| 挙式・披露宴・パーティー | 約343.9万円 |

| 新婚旅行 | 約61.6万円 |

| 結納式 | 約43.9万円 |

| 合計(総額) | 約454.3万円 |

ご祝儀(平均205.6万円)・親族援助(平均183.5万円)を差し引くと自己負担はその分減少。首都圏平均は約492万円。挙式しない選択も約4割。

出典:リクルートブライダル総研「ゼクシィ結婚トレンド調査2024」/生命保険文化センター引用

🌱

使える制度(知っておくだけで差が出る)

直接的な補助制度は少ないが、結婚後の各種支援制度が活用できる

え、450万!? でもご祝儀とかで半分くらい返ってくる感じ?

そう。援助や祝儀次第で変わるから、『総額』と『実質負担』は分けて考えてね。

出産費用

正常分娩の全国平均は約52万円。一時金50万円が出るから差額は少し。

| 項目 | 金額 |

|---|---|

| 出産費用(全国平均) | 約52万円 |

| 追加費用含む平均負担 | 約59万円 |

| 出産育児一時金 | 原則50万円 |

地域差大。東京都 約64.8万円、熊本県 約40.4万円。約45%のケースで一時金だけでは足りない。2026年度をめどに自己負担無償化の制度改正を検討中。

出典:厚生労働省「出産育児一時金等について」(令和7年)

🌱

使える制度(知っておくだけで差が出る)

出産育児一時金 原則50万円 / 妊婦健診費は自治体が助成

一時金があっても足りないケースが45%もあるんだ……知らなかった。

子どもの教育費(幼稚園〜大学)

教育費は『どの学校に行くか』で大きく変わるよ。パターン別に見てみよう。

| 進路パターン(幼〜高) | 15年間合計 |

|---|---|

| すべて公立 | 約596万円 |

| 幼稚園のみ私立、あとは公立 | 約647万円 |

| 幼・高は私立、小中は公立 | 約776万円 |

| すべて私立 | 約1,976万円 |

| 大学(年間授業料) | 参考費用 |

|---|---|

| 国立大学 | 約53.6万円 |

| 公立大学 | 約54万円 |

| 私立大学 | 約96万円 |

自宅外通学の場合は生活費 年間約110万円を加算。幼〜大学すべて国公立で約820万円、すべて私立で約2,247万円が目安。

出典:文部科学省「令和5年度子供の学習費調査」(2024年12月公表)

🌱

使える制度(知っておくだけで差が出る)

幼児教育・保育無償化(3〜5歳)/高校就学支援金/大学修学支援新制度(拡充中)

全部私立だと2,000万超えるの!? そんなの無理だよ〜

でも安心して。教育費は“長い時間で分散して発生する支出”なんだ。15〜18年かけて分散するから、『一気に払う』わけじゃないよ。

住宅購入費用

家は人生で一番大きな買い物だよ。2024年度の平均を見てみようか。

| 住宅の種類 | 平均購入資金 | 中央値 |

|---|---|---|

| 注文住宅 | 約6,188万円 | 約5,030万円 |

| 分譲マンション等 | 約4,679万円 | 約4,500万円 |

土地代・建物代・諸費用を含む。頭金目安は物件価格の10〜20%。諸費用は3〜6%程度。

出典:国土交通省「令和6年度住宅市場動向調査」(令和7年7月公表)

🌱

使える制度(知っておくだけで差が出る)

住宅ローン控除(年末残高の0.7%、最長13年)

6,000万……ローンで払っていくにしても、頭金だけで数百万必要なんだ。

老後の生活費・老後資金の目安

65歳以上の夫婦の消費支出は月約25.7万円。年金は約23万円だよ。

| 項目 | 金額 |

|---|---|

| 65歳以上夫婦の月額消費支出 | 約25.7万円 |

| 夫婦2人の年金受給額(モデル) | 月約23万円 |

| 月の不足額(目安) | 約3.5万円 |

| 老後資金の参考目安 | 約2,000万円(30年間) |

2,000万円は2017年データをもとにした参考値。年金額・住居形態・生活スタイルで大きく変わる。2024年家計調査より。

出典:総務省「家計調査年報2024年平均」/金融庁「金融審議会報告書(令和元年6月)」

🌱

使える制度(知っておくだけで差が出る)

NISA(運用益非課税) / iDeCo(掛金が所得控除)

老後だけで2,000万……ぜんぶ足したらどのくらいになるんだろ。

2,000万円はあくまで平均的な試算だよ。だから『必ず必要な金額』ではないんだ。働き方や暮らし方で大きく変わるよ。

合計するより『時期ごとの波』を見た方が、ずっと役に立つよ。次を見てみて。

「自分の場合」が気になってきた

いっぱい教えてもらって頭痛くなってきちゃった。

じゃあ……自分の場合は、どのくらいになるんだろう?

それが聞けるのを待ってたよ。こんな時のために、これを使ってみて。「平均」から「自分の人生」に変える道具だよ。

人生支出シミュレーター

TOOL

人生支出シミュレーター

↓ ここにツールを埋め込み(iframe等)を配置してください

※ 埋め込みURLが決まったらこのブロックを差し替え

※ 埋め込みURLが決まったらこのブロックを差し替え

自分の数字を入れると、『ユキの場合』が見えてくるよ。試してみてね。

ユキの場合を見てみよう

SCREEN 1

わかったよ!えっと、年齢は28歳で、、、。

SCREEN 2

これを押したら結果が出るのかな?ポチッ

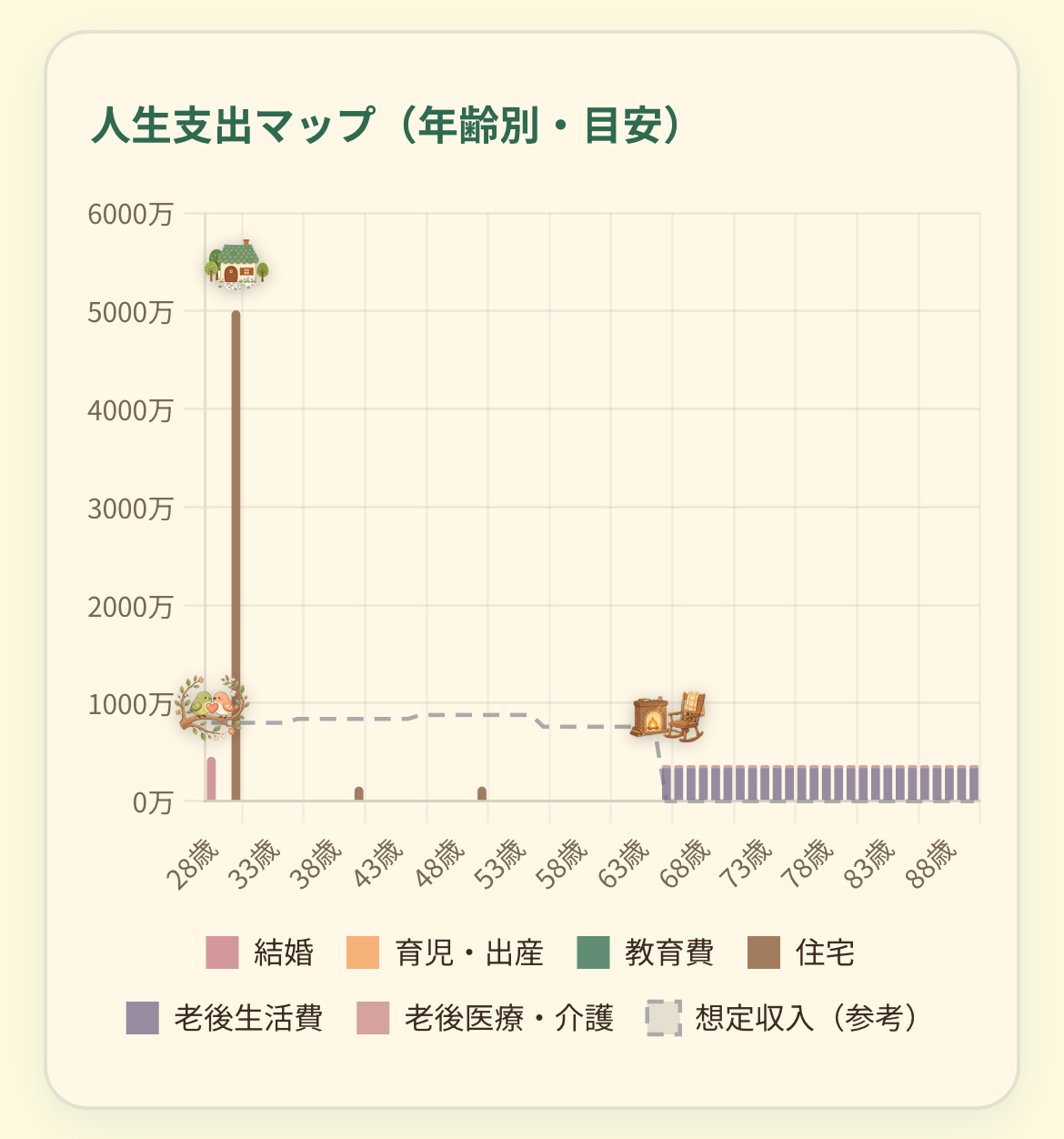

なんか、グラフで波が見えてきた!

SCREEN 3

SCREEN 4

支出のピークは子どもが小学生〜大学のあたり。40代前半が山になりやすいよ。

賃貸のまま老後を迎えると、住居費が上乗せになる点も忘れないでね。

この数字はあくまで目安だよ。大事なのは『波の時期』を把握すること。

⚠️

注意ポイント

シミュレーションはあくまで参考値です。実際には収入の変化・制度改正・家族構成の変化などにより大きく異なります。定期的に見直すことが大切です。

40代前半がピークかぁ。今から少しずつ準備できることがあるよね。

お金の「ピーク」を知ることが大切

モリガマ、ありがとう!

後輩くんに明日、ちゃんとアドバイスしてあげれそうだよ!

正解を知らなくていいんだよ。『だいたいこのくらい』が持てたら十分。

あなたの場合も見てみませんか?

もしかすると、あなたもユキと同じように

「なんとなく不安だけど、何から考えればいいかわからない」

と感じているかもしれません。

あなたの人生の「お金の波」は、人それぞれ。

まずは一度、平均ではなく「自分の場合」を見てみませんか?

本記事は情報提供を目的としており、特定の金融商品・サービスへの投資を推奨するものではありません。最終的な判断はご自身でお願いします。

コメント